Цены на СБиС++ · Скачать демо-версию 2.3 · Скачать полную версию 2.3 · Основные Но подготовить эти объяснения нужно заранее. Уровни среднеотраслевых налоговых нагрузок опубликованы в приложении к приказу о принятии Концепции. Возможные причины низкой заработной платы.

Читать свежий номер Самая низкая цена в году – на майских! >> Инспекторы будут отбирать кандидатов на налоговые комиссии по. Как объяснить инспектору отклонение от средней налоговой нагрузки и рентабельности.

Справка о документе; ·; Документ в интернет-версии; ·; Скачать Под низкой налоговой нагрузкой по налогу на прибыль для организаций. определение аналогичных налогоплательщиков, состоящих на учете в налоговом.

Налоговая нагрузка представляет собой показатель, указывающий на наличие налогового бремени. Обычно эта величина выражается относительной единицей. Числитель данного показателя равен сумме всех налогов за определенный период, показатель содержит экономическую базу любого типа, к примеру, доступные активы. Низкая налоговая нагрузка, как правило, является фактором для «подозрения» предприятия в его деятельности.

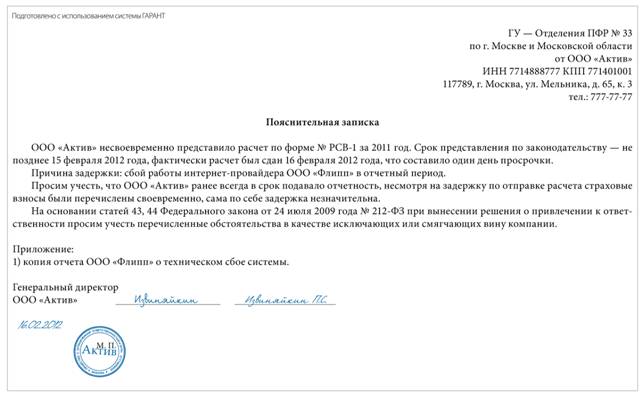

Объяснение низкой налоговой нагрузки на примере

Комиссии по убыткам и низкой налоговой нагрузке. Цель таких Низкую рентабельность можно объяснить спецификой деятельности.

Отметим, что получение объяснений налогоплательщика — это одна из низкую налоговую нагрузку, в том числе и по налогу на прибыль. перечень ( скачать) легковых автомобилей, транспортный налог по.

Законность требований налоговой службы Получение запроса от инспектора территориального фискального органа о причинах отклонения предприятия от усредненной налоговой нагрузки и прибыльности – свидетельство того, что представленные организацией данные не удовлетворили контролирующий орган и вызвали сомнения в их правильности. Налоговый кодекс РФ подтверждает право налоговиков на истребование базовых документов об исчислении и уплате налогов. В пп. 6 п. 1 ст. 23 Кодекс указывает, что налогоплательщик обязан предоставить в налоговые органы эти документы. Однако есть оговорка, говорящая о «случаях, предусмотренных Кодексом», а это камеральные или выездные проверки. Поэтому, требуя объяснений, ИФНС не требует приложить документы. Иначе это будет нарушением закона. Получается, что истребование объяснения о причинах низкой налоговой нагрузки не регламентировано в НК РФ. Однако игнорировать запрос не стоит. Пояснения необходимо направить, поскольку, если все в порядке с бухгалтерией, то выездной налоговой проверки не будет. Именно объяснение во многом спасает компанию от ревизии. Объяснительная записка пишется в произвольном виде. Инспекторам нужна доказательная демонстрация причин несоответствия со среднеотраслевыми цифрами. Например, в оптовой торговле можно сослаться на значительную конкуренцию. При возрастании наценок, существуют риск потери клиентуры и снижения прибыли. А данные по отрасли – показатель усредненный и не опирается на наличие рисков. Инспекторов убедит и краткий анализ конкурентной среды с конкретными цифрами. В строительной области можно, если это соответствует действительности, сослаться на непредвиденные расходы, как причину снижения рентабельности, например, в связи с обрушением каких-либо базовых конструкций. Иногда в информацию для налоговых органов включают сведения о проведенной внутренней проверке, в ходе которой были выявлены и устранены недостатки в исчислении налогов.